知っておきたい派遣社員の年末調整と確定申告の基礎知識

派遣を採用している企業では、派遣社員から「年末調整の書類がこない」という質問を受けることはありませんか。

今回のテーマは、派遣社員にとって重要な年末調整と確定申告についてです。ぜひ参考にしてみてください。

※この記事は、2024年12月1日時点の情報で作成されています。

派遣社員に必要な年末調整・確定申告は?

収入がある人は、扶養内で働いているなど一定の場合を除き、納税が義務となっています。所得税や住民税などの税金に関連する手続きとして「年末調整」と「確定申告」があります。それぞれの定義と違いについて解説します。

年末調整とは

派遣元の会社は、派遣社員へ給与を支払う際、金額に応じた所得税の概算額を「源泉徴収」として天引きしています。年末調整は、1年間の所得税額を計算し、概算額との過不足を調整することです。年末調整は、個人が行うべき確定申告(の一部)を、企業が代理で行う行為とも言えます。

確定申告とは

確定申告は、1年間の所得にかかる税金の額を計算して税務署に申告する手続きです。会社に勤務していない人や特定の条件に該当する人は、自分で確定申告をする必要があります。

年末調整と確定申告の違い

年末調整と確定申告の大きな違いは、手続きを行う人です。ほかにも次のような違いがあります。

通常、派遣社員の所得税は年末調整で処理されます。しかし、住宅ローン控除を受けたいときやふるさと納税でワンストップ納税を適用しない場合などは確定申告が必要となり、自分で申告書を作成し税務署へ提出することになります。

(*1)その他、確定申告が必要となる場合については国税庁のサイトで確認できます。

年末調整の基礎知識

年末調整の基礎知識を以下にまとめました。

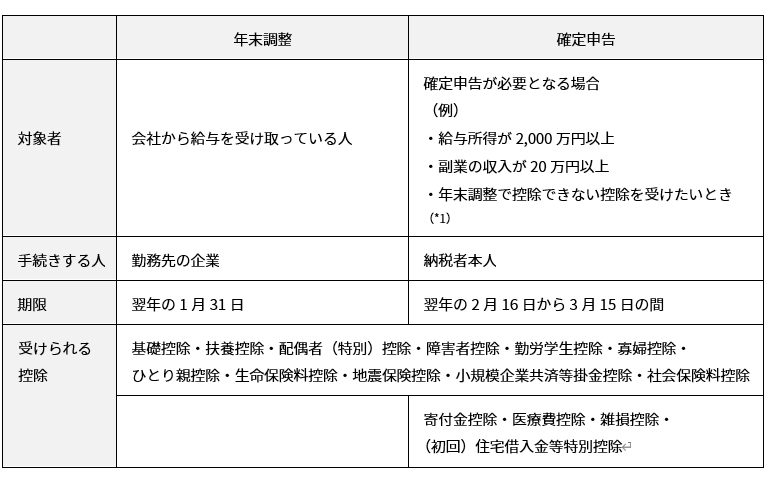

対象者

年末調整の対象者は、企業から給与を受け取っている「給与所得者」です。正社員やパート、アルバイトなどの雇用形態に関係なく、給与を受け取っているすべての人が対象です。ただし、一部の条件を満たす給与所得者は、確定申告も必要な場合があります。

給与所得者で確定申告が必要になるケースとしては以下のような例が挙げられます。

- 給与所得が2,000万円以上

- 副業の収入が20万円以上の場合

- 災害減免法により所得税が軽減される場合

- 医療費控除を受ける場合

- 給与以外の収入がある場合

- 初年度の住宅ローン控除を受けたい場合

- 特定口座以外で株を売却した場合

給与所得者で確定申告が必要な場合は、年末調整を受けた後でも確定申告を行うことができます。年末調整を受けてから確定申告する場合は、源泉徴収票を使って確定申告します。

実施時期

年末調整の対象となる給与は、1月から12月に支給された分です。支給日が基準である点に注意しましょう。派遣社員の場合は、12月に勤務した分の給与を1月に受け取ることが一般的です。1月に受け取る給与は、翌年度の年末調整になるため注意が必要です。

手続きの流れ

派遣社員の年末調整については、次の流れで手続きが行われます。

- 1.派遣会社から年末調整の連絡を受ける

- 2.必要書類の準備

- 3.書類の提出

- 4.還付金の確認

はじめに、派遣会社から年末調整に必要な書類の案内があります。多くの派遣会社は、11月中に連絡があります。準備する書類は以下の4点です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書

- 給与所得者の保険料控除申告書

- 控除に必要な保険料控除証明書(生命保険・地震保険)

書類に必要事項を記入し、証明書を貼り付けたあとは、派遣会社へ提出します。近年は、オンラインで申請できる派遣会社も増えています。多くの場合は提出期限が短いため、注意しましょう。

最後に、12月支給分または翌年1月支給分の給与明細で還付金を確認して終了です。年末調整が行われた月は、給与明細に加えて源泉徴収票が発行されます。

年末調整に不備があった場合

年末調整の書類に不備があった場合や提出し忘れた場合は、修正や後日の提出が可能です。不備が分かった段階で派遣会社へ相談しましょう。会社によって対応が異なります。

なお、年末調整にかかわる所得税の納期限は翌年の1月10日、書類の提出期限は翌年の1月31日です。派遣会社で対応できない場合は、自身で確定申告を行います。

確定申告の基礎知識

確定申告の基礎知識をまとめてご紹介します。

対象者

確定申告の対象者は「給与所得者で確定申告が必要な場合」に加え、次のようなケースに該当する人が挙げられます。

(例)

- 個人事業主

- 12月時点で就業しておらず、退職後に年末調整を受けていない場合

- 契約時期の都合で年末調整ができない場合

個人事業主は給与ではなく事業収入を得ているため、確定申告が必要です。

年末調整ができない場合というのは、12月から勤務を開始するケースなど、年末調整の書類提出に間に合わない場合です。

参考:国税庁 タックスアンサー「No.1900 給与所得者で確定申告が必要な人」

実施時期

確定申告は、1月から12月までの給与分に対して、翌年の2月16日から3月15日までの期間に申告します。3月15日が土日の場合は翌週の月曜日が期限となります。所得税を支払う場合は、翌年の3月15日までにすべての手続きを終えなければならないため、注意が必要です。

手続きの流れ

確定申告の手続きは、次の流れで行います。

- 1.申告書類の準備

- 2.申告書の作成

- 3.申告書の提出

- 4.納税または還付金の確認

申告書を作成する際に必要な書類を確認します。

- 確定申告書

- 保険料控除証明書(生命保険・地震保険)

- 源泉徴収票

- マイナンバー

- 社会保険料控除証明書

- (医療費控除)領収書

- (住宅ローン控除)住宅ローン年末残高証明書・登記事項証明書・不動産売買契約書の写し

- (企業以外からの収入がある場合)報酬、料金、契約金及び賞金の支払調書

申告書は税務署で受け取るか、国税庁のサイトから作成することもできます。申告書の書き方は国税庁のWEBサイトに掲載されているので、必ず最新の情報を確認しましょう。提出は、住民票がある自治体の税務署へ郵送もしくは持参をするか、WEBサイトやスマートフォンからのオンライン申告も可能です(e-Tax)。

所得税の納税がある場合は、申告書の提出期限である3月15日までに納税しなければならない点に注意しましょう。

確定申告をしなかった場合

確定申告をしなかった場合は、還付か納税かによって対応が変わります。還付の場合は、その年の翌年1月1日以降、5年間(令和5年分の確定申告の場合、令和10年12月31日まで)確定申告を行うことができます。納税の場合は、申告期限を守らなかった場合に課される「無申告加算税」と、納税を延滞させた場合に課される「延滞税」が発生します。

また、申告書を提出したものの、少ない納付額で申告した場合は「過少申告加算税」と「延滞税」を納めなければなりません。

即戦力の導入には「Humap派遣」

派遣先の企業は派遣社員の年末調整や確定申告に関する手続きを行う必要がなく(派遣元企業が行うため)、その負担が軽減されます。事務手続きや採用活動をせずに即戦力を採用したい企業にとって、人材派遣は有効な手段として重宝されています。

人材不足にお悩みの方は、「Humap派遣」のご利用をご検討ください。Humap派遣では、20年以上の調査経験と100万人規模のアンケートモニターを活かし、企業の人材課題に合ったプロフェッショナルな人材を紹介します。

派遣の年末調整について理解し、適材適所で派遣社員を利用しましょう。

100万人のアンケートモニターから

最適な人材をご提供

Humap派遣

執筆者

Humap編集局

株式会社アスマーク マーケティング・CSチーム運営

単なる用語の解説に留まらず「改善につなげる具体的な手法」や「取り組みのコツ」など明日から自社で活用できる、実践的なコンテンツを企画・制作しています。

【活動の実績】

ハラスメント・エンゲージメント・働き方改革に関する知見発信において、自社登壇セミナー開催数は累計320回、申込者数は23,000人を突破。関連資料の利用者は17,000人以上。(※2026年現在)

【受賞歴・社会活動】

・SUCCESS STORY AWARD 2025 アワード受賞(座席管理ツール「せきなび」)

受賞詳細:https://digi-mado.jp/success-story-award-2025/sekinavi/

【学術・教育支援】

大学等の教育機関へ1万人規模の実証データを提供し、PBL(課題解決型学習)教育の支援も行っています。

プレスリリース:https://prtimes.jp/main/html/rd/p/000000593.000018991.html

監修:竹中 重雄(Shigeo Takenaka)

株式会社アスマーク マーケティング管轄 マネージャー

リサーチ業界およびマーケティング領域で10年以上のキャリアを持つスペシャリスト。従業員満足度調査「ASQ」のサービス立ち上げに参画し、業界比較分析も起案。人材コンサル会社と協力し「やりっぱなしで終わらせず、改善できるES調査」の開発を主導。

本記事の監修にあたって: 自身の豊富な実務経験に基づき、公開情報の正確性と、読者の皆様のビジネスに即した実用性を厳格に審査しています。